“Vivir es la cosa menos frecuente de este mundo. La mayoría de la gente existe, eso es todo”. El célebre dramaturgo Oscar Wilde no quería aplicar esta frase a la educación financiera, pero es perfectamente válida.

Necesitamos tomar el control de nuestra vida (otros lo harán por nosotros, en caso contrario) y para ello es imprescindible tomar las riendas de nuestra economía. ¿Cómo se consigue eso? Una sola palabra bastará: educación.

Qué es la educación financiera

Pero ¿qué es la educación financiera? No se trata de tener la famosa bola de cristal y predecir cuándo y cuánto subirá los tipos el BCE. Ni tampoco ejercer del consabido cuñado que sabe antes que nadie cuál es el próximo pelotazo financiero.

Vayamos a una referencia clásica, el Banco de España, para descubrir que una buena educación financiera es tan beneficiosa para nuestro organismo como seguir una dieta equilibrada y hacer ejercicio físico de forma regular.

“La educación financiera se extiende a los conocimientos, conductas y actitudes que nos permiten tomar decisiones financieras acertadas a lo largo de la vida, tener hábitos financieros saludables y conocer las oportunidades y riesgos de los productos financieros que contratos”, explica el Banco de España, lo que va desde una cuenta de ahorro a un préstamo, pasando por tarjetas, fondos de inversión, etc, etc.

Ventajas de la educación financiera

El resumen de las ventajas es inapelable:

- Te permite planificar tu futuro de una manera sostenible y responsable

- Gestionar tu dinero para alcanzar tus objetivos

- Conocer cuáles son tus derechos y obligaciones como usuario financiero

- Te aportan la confianza necesaria para tus relaciones económicas

- Te ayuda a llevar a cabo tus proyectos familiares y personales

- Te impulsa a ser más eficiente y competitivo como trabajador, o como emprendedor

- Es clave para la planificar tu seguridad económica en la jubilación

La necesidad de adquirir conocimientos financieros

La inmensa mayoría de la población parece estar de acuerdo. De hecho, en una encuesta reciente de la plataforma de inversión en multiactivos eToro, casi el 80% de los entrevistados españoles reconocía que la “la falta de educación financiera es el gran escollo para el ahorro y la inversión”.

De hecho, el mismo porcentaje de los sondeados consideraba que no tenía conocimientos financieros suficientes para realizar una inversión; un 70% veía esa carencia como una barrera que impedía mejorar sus vidas y hasta un 90% reconocía que debería ser una asignatura obligatoria en colegios e institutos.

Plan de Educación Financiera

Pero no hablamos solo de mejorar, sino del propio punto de partida; gestionar la vida en función de nuestros recursos para que ésta no sea caótica y desorganizada, sino que, al contrario, podamos centrarnos en lo que verdaderamente importa, que es disfrutar de una vida plena y sin agobios de final de mes.

Ese es el leiv motiv que ha llevado a la CNMV a impulsar, junto con el Banco de España y el Gobierno el Plan de Educación Financiera, del que se puede encontrar no solo información, sino herramientas muy útiles en la web Finanzas para Todos.

Finanzas para todos

Este portal es más que recomendable para todo el mundo. Porque el principio básico de una vida económica ordenada no consiste en detectar las mejores oportunidades value del mercado, sino empezar el mantra socrático “Conócete a ti mismo”, formulado ya hace unos 2.400 años.

Del mismo modo, la realidad se presenta compleja en numerosas ocasiones, sin que por ello debamos renunciar a entenderla.

El portal Finanzas para Todos no solo incluye multitud de tutoriales en formato vídeo o post, sino también herramientas para planificar el presupuesto particular, evitar caer en la pegajosa tela de araña del exceso de deudas, los objetivos, la planificación económica con bebés y niños y, muy importante, el gasto en caprichos, un tema aparentemente banal, pero que es esencial y nos lleva al siguiente punto.

La maldición de los gastos hormiga

La primera vez que tuve noticia de los gastos hormiga fue en un programa de televisión en el que se ayuda a familias en apuros financieros. Para una de ellas, su principal estrategia económica residía en echar la lotería todas las semanas. Cuando se examinaban sus cuentas en detalle, se descubría que todo estaba plagado de gastos hormiga.

Pequeños dispendios, en su mayoría completamente innecesarios, pero que, por su bajo importe, pasaban desapercibidos en el momento de hacerlos, pero que al final del mes sumaban una cantidad abrumadora.

Malos hábitos financieros

Los gastos hormiga son, en ocasiones, como esos malos hábitos de salud que tenemos incorporados, que hacemos de manera casi inconsciente y que solo después de haber caído en ellos, una vez más, nos damos cuenta de que nos los podíamos haber ahorrado, como tomarse un helado después de la comida, solo porque es verano y hace calor.

En otros casos, se trata de un arrebato, una compra impulsiva de algo que realmente no necesitamos y ni siquiera estábamos pensando en ello antes de que nos llegara al móvil esa notificación que dice: “Oferta especial, 50% de descuento, solo 24 horas”.

La pereza también es uno de nuestros peores enemigos a la hora de ahorrar. ¿A quién le apetece revisar constantemente las primas que pagamos por la infinita cantidad de productos que tenemos contratados? Sin embargo, de vez en cuando conviene hacerlo.

Aplicar el sentido común para gestionar las finanzas

Preahorro es el blog de Luis Pita y en este interesante post ofrecen nueve consejos para evitar desde ya estas pequeñeces que amenazan con llevarnos por la calle de la amargura: Nueve gastos hormiga que puedes reducir desde ya mismo Al final se trata de sentido común, de darnos cuenta de todos esos gastos en los que incurrimos sin verdadera necesidad.

Me encanta que los planes salgan bien

Como se puede percibir, está claro que la columna vertebral de la educación financiera es la planificación. Sin una planificación adecuada de ingresos, gastos y objetivos claros de lo que queremos conseguir, no podremos evitar vernos envueltos de lleno en lo que Robert Riyosaki definió con maestría como “la carrera de la rata”.

El autor de Padre Rico, Padre Pobre, aclamado y denostado a partes iguales, explica cómo la mayoría de la sociedad se ve empujada inconscientemente a participar en una carrera como si fuera una rata enjaulada dando vueltas y vueltas alrededor de una rueda sin llegar a prosperar nunca de verdad.

Algunos de los mejores blogs de educación financiera

Para aquellos que no sepan por dónde empezar, hay en la actualidad muchos blogs que ayudan a fijar los conceptos básicos de los que no podemos prescindir para entender qué estamos haciendo con nuestro dinero y qué podemos hacer.

Dejamos solo algunos, que van desde lo básico de las finanzas personales y la educación financiera, hasta los intrincados mundos de la inversión. Pero todo es explorar y encontrar el que más se adecúe a nuestras necesidades.

- Preahorro

- El recetario financiero

- Agustín Grau

- Finanzas para mortales

- BBVA Finanzas de un vistazo

- El club de la inversión

- Value School

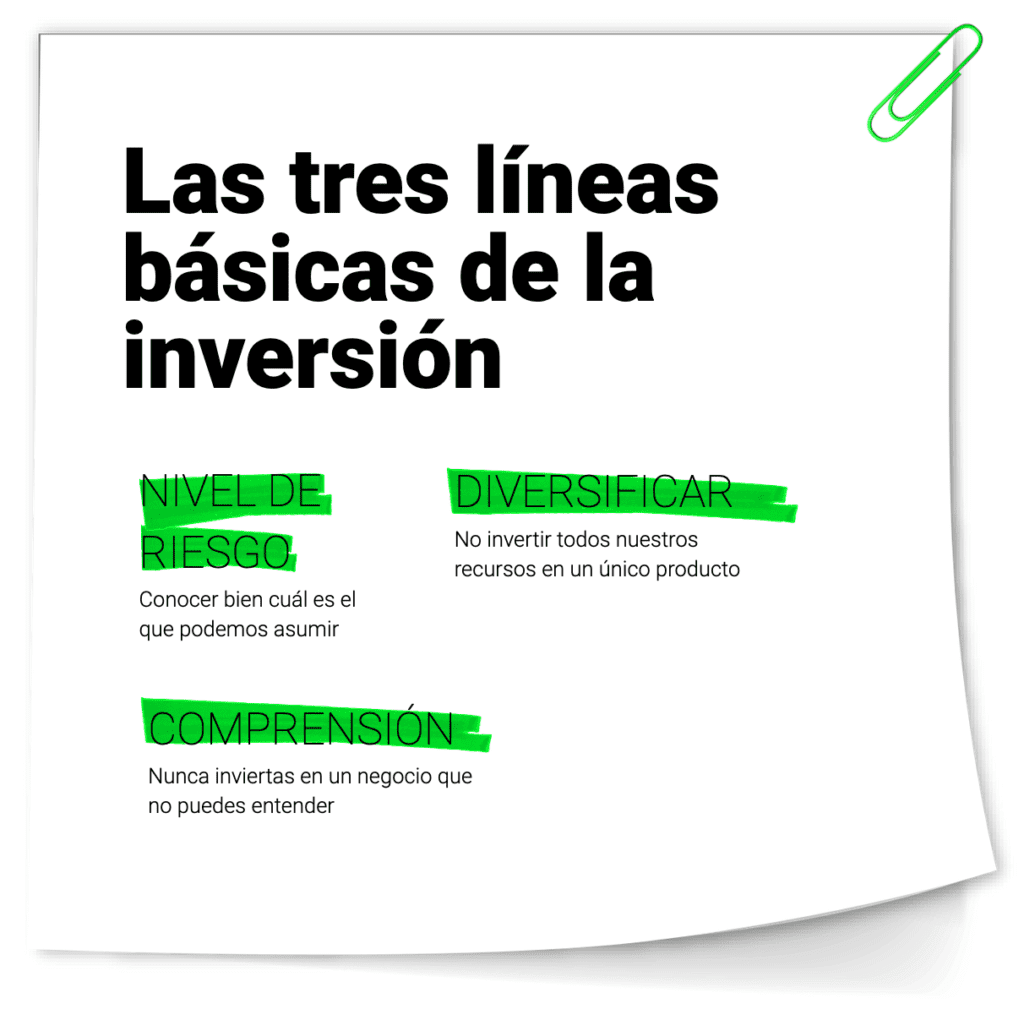

Las tres grandes líneas básicas de la inversión

Con todo, hay un paso más allá de poner en orden nuestras finanzas para seguir una dieta sana y equilibrada entre nuestros gastos e ingresos: el viaje del ahorro a la inversión. En resumen, poner nuestro dinero a trabajar, tal y como explicaba nuestra compañera Rosa del Blanco en este post: El paso del ahorro a la inversión pasa por tres grandes líneas básicas:

- Conocer bien cuál es el nivel de riesgo que podemos asumir

- Diversificar y no jugar todas las cartas a una única apuesta

- Hacer caso al proverbial mantra del famoso inversor Warren Buffet: “Nunca inviertas en un negocio que no puedes entender”.

La inversión no es un juego

La inversión no es un juego

Y es que la inversión no es ningún juego y, por lo tanto, lejos de verla como una partida de póker, debemos afrontarla como lo que es: un asunto muy serio en el que hay que saber en todo momento qué es lo que se está haciendo.

Para ello, es fundamental la educación financiera, dedicar a tiempo a formarse y entender el funcionamiento del mercado y huir de promesas de enriquecimiento rápido, más propias de tahúres, y de modas.

En España tenemos, desafortunadamente, varios ejemplos de importantes estafas, como el caso Fórum o el de Bosques Naturales. Por supuesto, no solo los clientes retail pueden ser objeto de trampas financieras, también la historia reciente nos ha brindado sonados ejemplos de fraudes de altos vuelos, como el célebre caso Madoff.

El coste de no tener una buena educación financiera

Pero más allá de sonados sucesos delictivos, simplemente equivocarse en las decisiones financieras puede tener un coste muy alto. Por eso, la prudencia y la formación serán siempre dos aliados imprescindibles. Incluso los más experimentados inversores pueden cometer graves errores cuando dejar de analizar la relación riesgo/beneficio.

Es emblemática en este sentido la historia de Bill Hwang, el financiero que perdió 20.000 millones de dólares en dos días y arrastró a grandes entidades a pérdidas millonarias con el colapso de su family office Archegos Capital.

Ver la inversión como un mero juego de ruleta de casino, puede salir bien a veces, pero a cambio de correr un elevado e innecesario riesgo.

Un buen libro sobre educación financiera

Conviene comprender los mecanismos que mueven la gran maquinaria del dinero y como la historia siempre puede servir de guía, me atrevería a recomendar el fantástico libro The Great Crash, 1929, del economista John Kenneth Galbraith, relata todos los errores que condujeron al celebre colapso económico que puso fin a los locos años 20.

La crisis se sabe cuándo empiezan, pero nunca cómo terminan. Por eso conviene estar lo más preparados posible, tanto mantener el control de nuestras finanzas, como para aprovechar las oportunidades y que nuestros ahorros puedan dar frutos. La clave, la formación. No financial education, no party.

2 respuestas